안녕하세요. 이것은 <50 Years After Retirement>, 은퇴를 준비하는 사람들의 모임. 노후를 준비하고 계시다면 개인연금에 가입하셔야 합니다. 개인연금의 종류에 따라 소득공제가 가능한 상품이 있어 많은 분들이 이용하시게 될 것입니다. 세금 관련 문제라면 갈수록 어려워지기 때문에 놓치기만 하는 것들이 있다. 그래서 오늘은 개인연금 소득공제 핵심 쟁점에 대해 정리해보았습니다. 글 말미에 개인연금 등을 이용하여 편안하고 멋진 노후를 보내고 계신 분들의 이야기를 들을 수 있는 방법을 정리해 놓았으니 함께 참고하시기 바랍니다.

개인연금제도란?

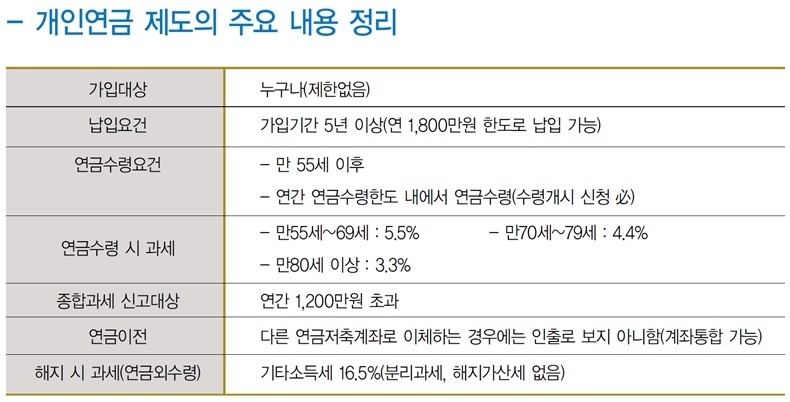

□ 개인연금은 국민연금, 퇴직연금, 공무원연금과 다릅니다. 연금 상품에 개인적으로 가입하고 일정 금액을 납부한 후 노후에 수령하는 것을 말합니다. □ 누구나 제한 없이 가입할 수 있으며, 5년 이상 납부하면 연금으로 받을 수 있습니다. □ 연간 1,800만원까지 납부 가능합니다. 더 많이 지불할수록 노후에 월 연금이 더 높아진다는 점을 명심하십시오. 개인연금을 받기 위한 요건

□ 개인연금을 받기 위한 요건은 복잡하지 않습니다. 만 55세가 되면 연금을 신청할 수 있지만 연간 1200만원을 넘으면 종합소득세 신고 대상이 된다는 점을 유의해야 한다. □ 또한 과세적격 개인연금에 가입한 경우에는 연금을 수령할 때 연금소득세를 납부하여야 합니다. □ 연금소득세는 연령에 따라 다릅니다. 55~69세는 5.5%, 70~79세는 4.4%를 차지했다. 80세 이상인 경우 3.3%가 적용됩니다. 개인연금 소득 공제는 어떻게 하나요?

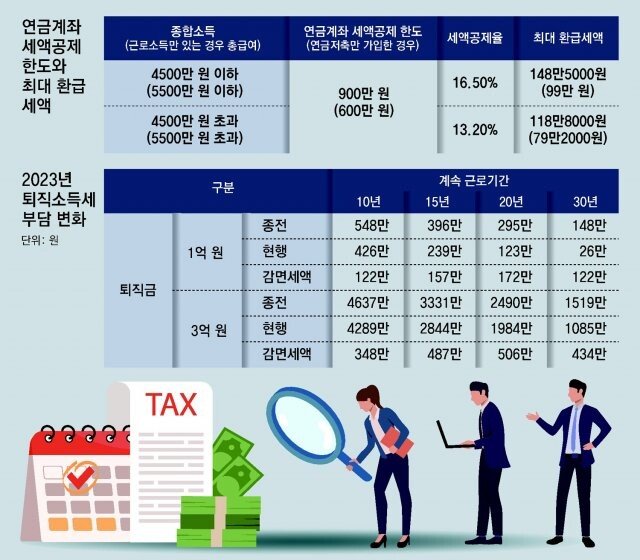

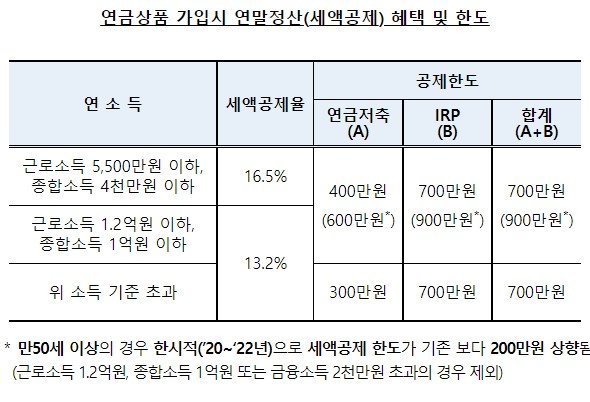

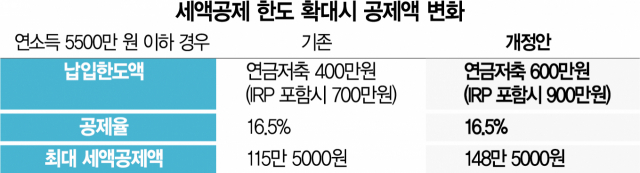

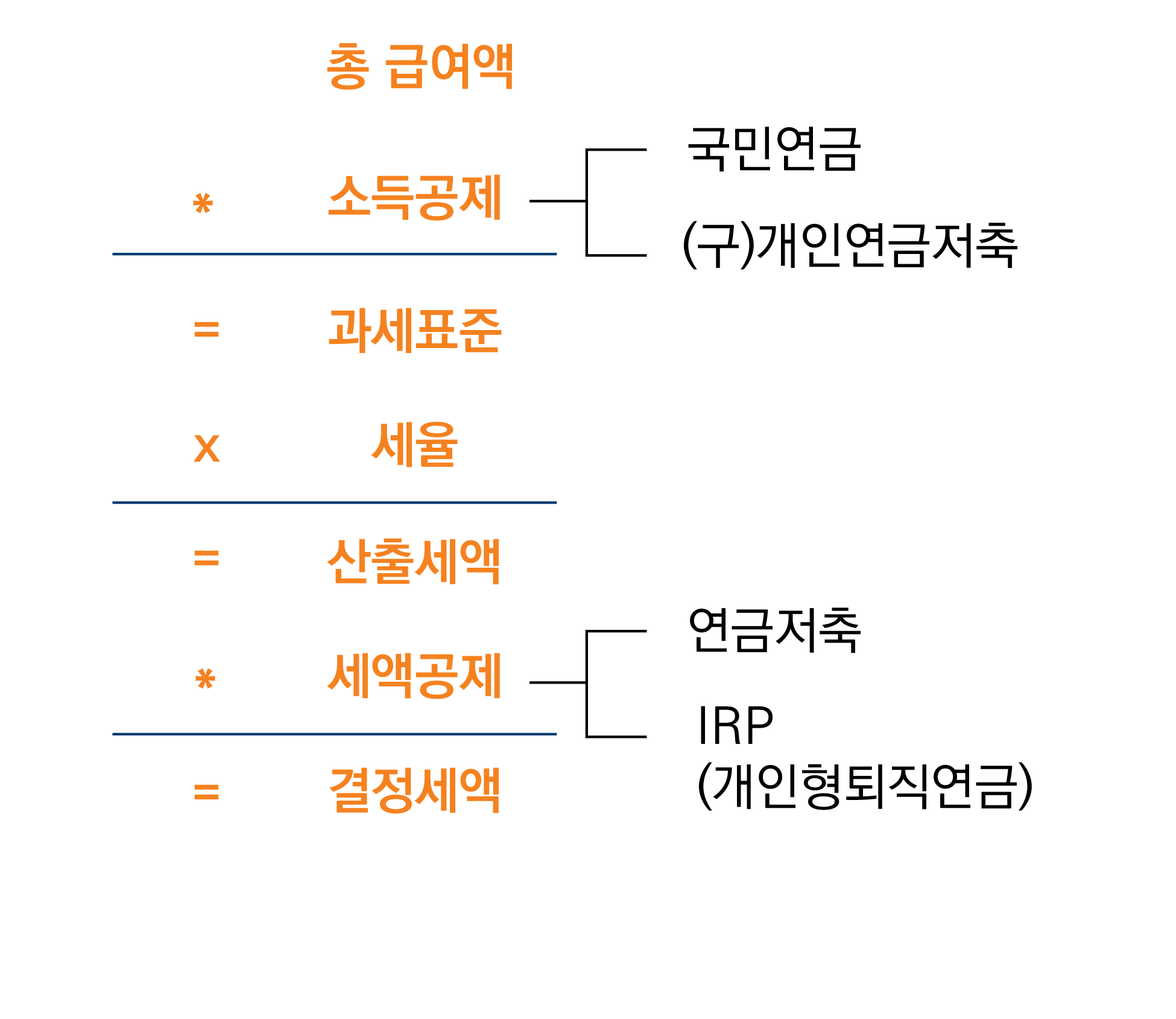

□ 개인연금은 연간 최대 1,800만원까지 납부할 수 있으나 세액공제 한도가 있습니다. □ 연간 300~400만원을 납부하면 납부금액의 13.2~16.5%를 세액공제 받을 수 있습니다. □ 종합소득이 있는 경우 근로소득만 있는 경우를 고려하여 과세표준을 확인하고 세액공제 한도 내에서 납부합니다. 잠시 동안! 다른 사람의 은퇴플랜이 궁금하다면… .<50 years after retirement>

<50 Years after Retirement> 은 은퇴를 준비하는 사람들을 위한 대규모 네이버 커뮤니티입니다. 노후에 대한 고민을 나누고, 인생 선배님들의 조언을 듣고, 도움을 받을 수 있는 곳입니다. 은퇴 정보와 꿀팁은 물론 공인중개사 과거 고민, 은퇴설계법 등 자격증 노하우까지 볼 수 있다. 방문하십시오 <50 Years after Retirement> 커뮤니티를 확인하고 확인하세요.