예전에는 무보험으로 살았는데, 작년에 4세대 실손보험으로 바뀐다는 소식을 듣고 얼른 온라인으로 가입했어요. 보험사의 4세대 보험 손해율이 지속적으로 높아지면서 비급여 보험료는 많이 청구한 사람에게는 인상되고, 적게 낸 사람에게는 할인이 적용된다. 최근 1, 2세대 가입자들은 갱신시 금액이 급등해 보험 리모델링을 고려하고 있다. 3세대 가입자인 저 역시 1년이 지나니 이미 금액이 늘고 있다는 문자를 받았습니다.

자동 계약 갱신일이 다가옴에 따라 2022년 6월부터 적용되는 보험료에 대해 안내해 드립니다. – 갱신 전 15,436원 – 갱신 후 17,678원

실제 손실은 실제 손실을 보장한다는 의미입니다. 의료비나 약품비를 보장하고 청구범위도 넓어 제2의 국민건강보험이라 불린다. 매달 내는 것보다 돈을 저축하는 것이 더 낫다고 생각합니다. 나이가 들수록 병원에 갈 때마다 일시불로 돈을 쓰는 것은 부담스러울 것 같아 최소한 돈이라도 아껴야겠다는 생각으로 가입하게 되었습니다. 실제 손해보험료는 3~5년마다 갱신되는 줄 알았는데, 2013년 4월 이후 모든 상품은 1년마다 갱신됩니다. 1년 15,436원 냈는데, 6월부터 17,678원으로 인상됩니다.

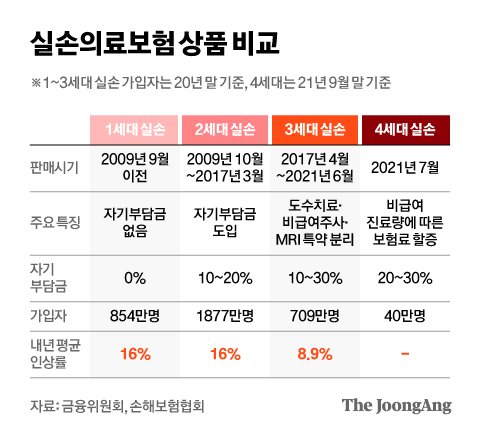

1·2세대 가입자는 3·4세대 가입자에 비해 보장범위가 넓지만 높은 보험료 비용 때문에 해지나 4세대 실손보험으로 전환해야 할지 고민을 하고 있다. 하지만 업계 관계자들은 이를 유지하는 것이 더 낫다는 점에 모두 동의한다. 그것은 또한 사실이다. 1세대는 공제액이 없으나 5년마다 갱신되어 증가율이 높고, 2세대는 공제액이 10%로 낮지만 증가율은 1세대 못지않게 높다. . 3세대는 1세대, 2세대에 비해 가격은 저렴하지만 급여는 10~20%, 비급여비는 20~30% 수준으로 급여가 점차 줄어들고, 4세대는 3세대에 비해 저렴하지만 공제액이 더 높고 비급여 항목이 자주 사용됩니다. 잦은 보험금 청구를 하는 보험 가입자라면 보험료가 연간 최대 300%까지 오를 것으로 예상되기 때문에 보험을 바꾸는 것보다 유지하는 것이 더 낫지 않을까요?

매년 갱신하기가 부담스럽긴 하지만, 예상치 못한 미래를 대비해 실비보험에 가입한 것은 좋은 생각이었다고 생각합니다. 변경, 유지, 해지 등 고민이 되신다면 공제금액, 증액 등을 잘 고려해서 변경하셔야 하는데, 앞으로는 기존 보장보다 더 좋은 상품이 될 것 같습니다. 이는 달성할 수 없기 때문에 다른 어떤 방법보다 꾸준히 유지하는 것이 가장 좋은 것 같습니다. 무엇보다 보험료 걱정 없이 아프지 말고 오래 건강하게 지내세요!

(0).jpg)