안녕하세요 유용한 정보를 제공해 드리고 있습니다^^ 해약환급률 최대 130%의 단기납부 종신보험이 2023년 말을 앞두고 등장하면서 지금까지 많은 분들께 도움을 드리고 있습니다! 2월 1일부터 각 회사의 단기결제 상품이 개정됩니다. 하지만 이 중 A사는 환불률 130%에 가장 가까운 126%의 환불률을 유지해왔다. 그래서 오늘은 아직 준비하지 못한 분들을 위해 업체 비교 및 면세혜택 받는 방법을 알려드리겠습니다. !^^ 1. 단기지불 종신보험이란?

환불률이 높다는 특징이 있지만 기본적으로는 보장을 위한 상품이에요!< What about whole life insurance? > 사망보험금은 사망시 지급되며, 사망시 보장을 목적으로 하므로 만기일은 ‘평생’입니다. 결국 사람은 죽기 때문에 언젠가 받게 되는 보장이기 때문에 암진단비 등 일반 보장에 비해 비용이 더 비싸다. 일반사항 가족의 생계에서 가장 큰 부분을 차지하는 가장이 이 계획을 준비하는 것이 일반적입니다. 다른 요금제와 마찬가지로 납부기간이 20~30년인데, 비용 문제로 이 기간 동안 유지하기가 쉽지 않다. < What about short-term payment whole life insurance? >이런 부담을 조금이라도 줄이기 위해 5년, 7년, 10년 등 짧은 납부기간을 설정해 이 기간 동안 빠르게 납부할 계획이다. 2. 단기지급형 종신보험의 문제점은 무엇입니까?

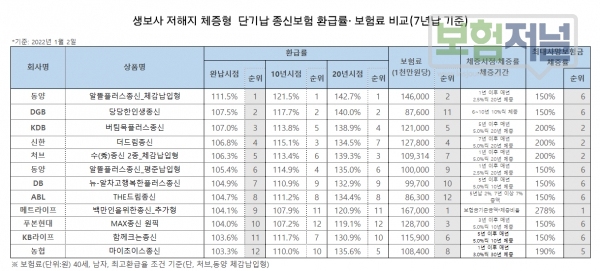

지난해 말 10년 만에 130% 이상 오르는 고정금리 상품 등장● 5~7년 대금 완납 시 해지환급률이 90%를 넘으며, 10년 이후에는 해지환급률이 높아진다. 120% 이상으로. 늘어납니다. ● 10년 납입을 완료하면? 결제가 완료되자마자 120% 이상 사용 가능해 많은 이들의 관심을 끌었다. 3. 기업별 비교표(2024년 2월 기준)

각 기간별로 어떤 기업이 더 유리한지를 직접 비교한 결과, 지급기간에 따라 유리한 기업이 다르게 계산되었다 => 5년납부? B사가 가장 높은 금액을 보여줍니다 => 7년납부와 10년납부는 어떻습니까? A회사가 가장 유리하다고 볼 수 있습니다. 이번에는 5년 리드타임과 7년 리드타임을 기준으로 실제 설계를 비교해보겠습니다. 4. 실제 설계 계획