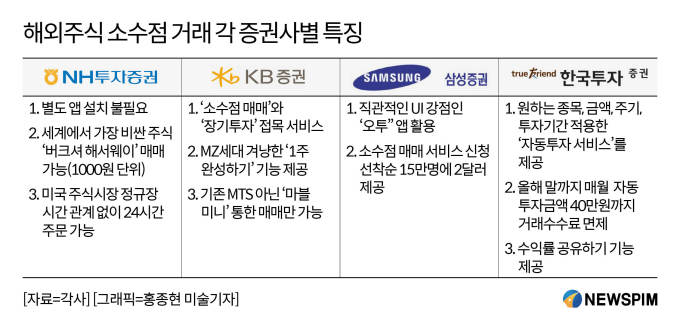

2021년 11월부터 해외 주식의 소수점 거래가 허용되며, 2022년 9월부터는 국내 주식의 소수점 거래가 허용됩니다. KB증권에서는 개별 애플릿을 받아 소수점 거래가 가능합니다.

삼성증권은 기존 앱에 소수점 거래 메뉴가 있습니다.

KB증권의 경우 아래 미니앱에 들어가 소수점 거래를 찾습니다.

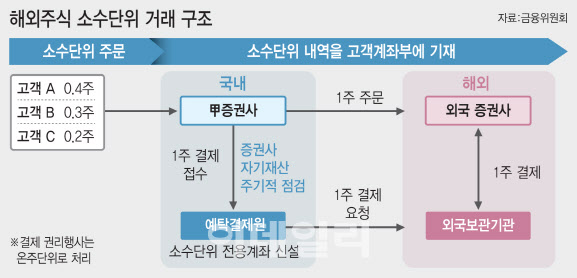

단주는 즉시 매매되는 것이 아니라 증권회사가 지정한 시점에 일괄적으로 거래되며, 단주에 대한 소득세의 경우 단주는 배당소득세 및 양도소득세 과세 대상이 아닙니다. 기획재정부는 “국내 소액투자자가 취득한 실질증권 매각으로 발생하는 소득은 과세되지 않는다”고 규정하고 있으며, 단주 매매로 발생하는 소득은 배당소득에 속하지 않는다. 기획재정부는 “소액주주급여증권 발행에 사용되는 신탁은 투자자의 매도주문에 따라 주식을 신탁재산으로 처분하는 등 단순히 주식을 관리하는 신탁과 유사하다고 보기 어렵다”고 말했다. 소액주식 매각소득은 자본이득으로 분류된다고 설명했다. 하지만 양도세도 내지 않는다. 기획재정부는 양도세를 부과하지 않는다고 밝혔고, 금융위원회는 단주가 자본시장법 제110조에 규정된 수익증권으로 양도세가 면제된다고 결정했다. 예를 들어, 3.5주에 해당하는 35개의 단주를 구매하면 3주와 5개의 혜택 증서로 전환됩니다. 이렇게 전환된 주식을 포함해 대주주라면 지분양도세를 내야 한다.